您的位置: ballbet贝博首页 > 新闻中心

通过社交互动与“听劝”产品落地

作者:艾弗森ballbet 日期:2026-01-30 浏览: 来源:艾佛森贝博ballbet官网2025年,中国家电产业在政策引导与市场变革中展现出强劲韧性,于存量竞争与创新突破中探寻高质量发展新路径。以旧换新政策加力扩围构筑政策支撑体系△△,绿色低碳、智能集成成为产业升级的核心主线,AI技术深度融合、绿色替代有序推进,推动家电产品从功能满足向场景化、智能化体验跃迁。

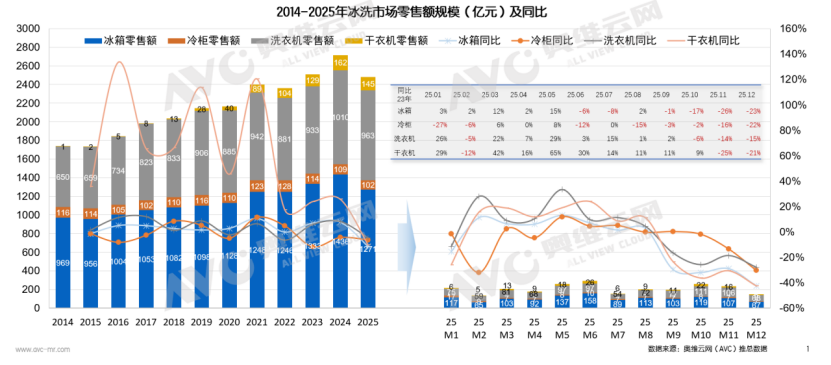

从冰洗大盘数据来看,2025年冰洗市场整体规模达2489-….6亿元,处于近十年高位水平,虽同比2024年有所下滑,但与2023年基本持平。其中2025年=▷■,冰箱产业零售额达1271亿元…○,较上年同比下降11.5%;冷柜产业零售额达102亿元,较上年同比下降6•.4%◆★□;洗衣机产业零售额达963亿元△▽●,较上年同比下降-4★…•.6%;干衣机产业零售额达145亿元◆,较上年同比下降10.4%。

值得关注的是,干衣机品类首次出现负增长,标志着行业增量红利期正式落幕。从全年走势来看,市场呈现前高后低的显著特征,下半年冰洗各细分品类相继出现较2023年的同比负增长。在需求透支的背景下,2026年行业增长压力将全面显现。

从营销的角度来看,当前营销转化链条进一步缩短◁•▲,用户共创成为关键价值引擎,GEO精准触达或将重塑营销新范式从热点事件到即刻下单,家电营销的转化路径或将被GEO模式进一步缩短●。2025年冰洗品牌借由“热点流量×用户共创×敏捷响应”的链条,可快速承接企业家IP热度,通过社交互动与•“听劝■”产品落地,直接引爆销售转化■=。与此同时,伴随GEO营销元年到来▲○,用户决策正从“自己搜、反复比◁•◁、到处找”转为“AI算★○、系统推◆▷、一键买”▪•□,购买路径大幅压缩,以通义千问为代表的AI工具已可主动识别需求●、推荐商品并引导跳转下单,实现从需求到订单的短链闭环。

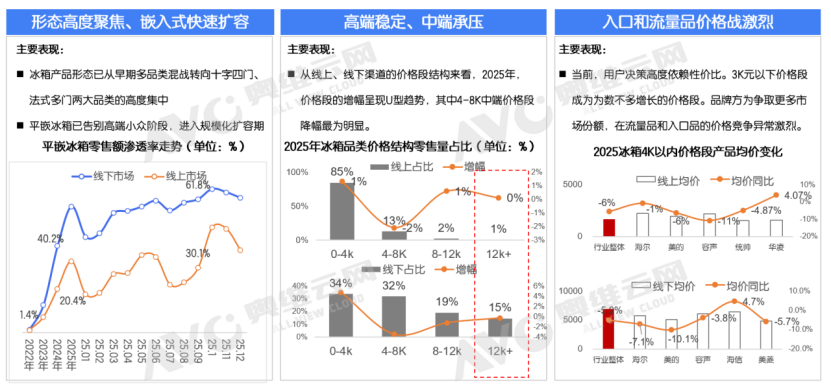

1、产品形态聚焦产品需要重新定义,高端维稳中端承压、低端入口品已接近无获利空间

当前,冰箱产品形态呈现高度聚焦的趋势▼,在高端市场以技术壁垒稳固基本盘,中端市场受性价比诉求挤压承压明显•,而低端入门级产品则已逼近盈利红线○。从嵌入式的角度来看,2025年在大盘环境疲软的当下,平嵌冰箱产品渗透率持续上行△,值得注意的是••,美的平嵌冰箱在线年监测销量第一。从线上线下价格段表现看,市场增幅呈U型分布,4-8K中端价格带降幅最为显著▼▽。用户决策逻辑高度向性价比倾斜,3000元以下价格段成为少数实现增长的区间,品牌为争夺市场份额,在流量品与入门品领域的价格竞争趋于白热化。

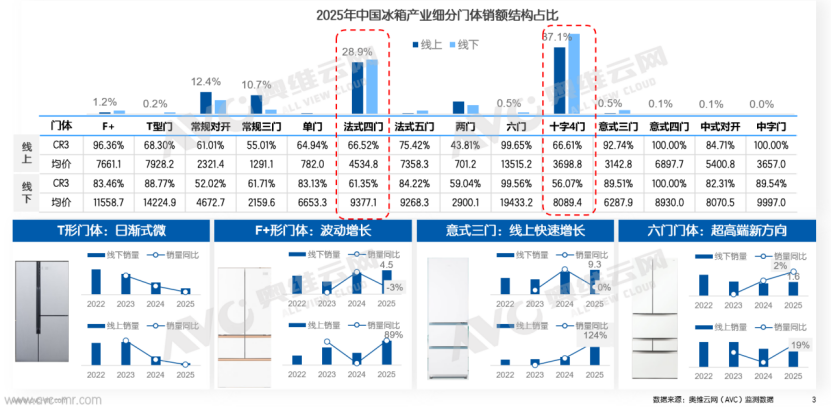

从门体结构维度来看,…“十字四门□☆、法式多门▷•”产品稳居市场主流地位,线%,线%◇◆,成为冰箱品类的价值中枢核心载体。在此格局下■,其他门体类型的市场份额正加速被挤压出清。与此同时,F+◆△▽、意式三门、六门等特色门体类型具备较高关注价值,其销售规模呈现波动上升的发展态势,正逐步打开细分市场的增长空间。

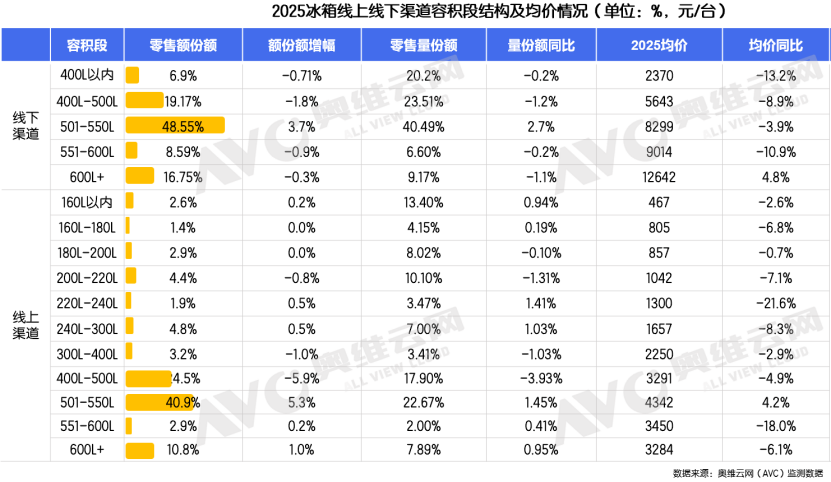

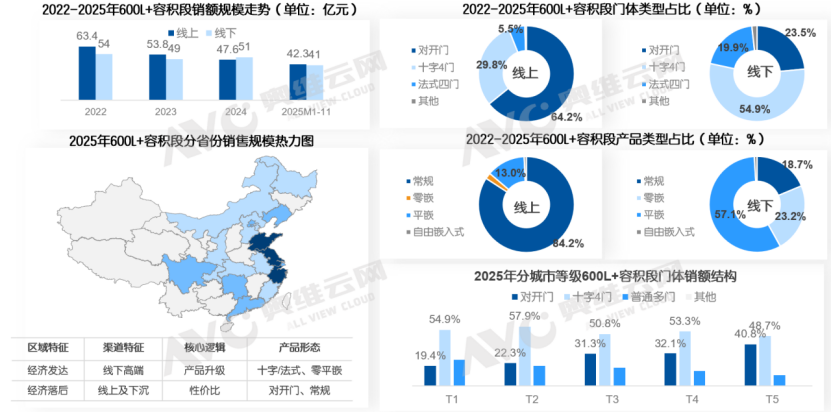

3▷、501-550L继续扩容,400L以内产品台量规模结构依然保持,需要重新定义

从容积段发展趋势来看,冰箱产品已高度聚焦501-550L容积段,且呈现持续集中的态势,2025年根据奥维云网统计数据显示==,501-550L容积段线L以内容积段虽零售额规模有限,但市场销量仍维持在较高水平。当前市场置换需求占据主导,用户多为“一台换一台●☆☆”的更新换代,安装空间无新增余量,对产品占地面积有着严格限制▽▪。旧品替代存在核心痛点:传统产品容积与功能同质化严重,难以激发用户置换意愿。叠加房地产市场下行的影响•▽,用户居住空间进一步受限,在有限占地的前提下--,对更大有效容积的需求愈发迫切▷,以此满足家庭食材存储的升级诉求…-。与此同时•,用户需求正从基础存储向场景升级转变,从单纯的能装转向更精细化的好用,产品需匹配现代家居场景,搭载个性化功能。

而600L以上的大容积冰箱品类存在两种差异化业务逻辑:在经济发达区域◁,锚定产品升级路径,主打法式多门、十字四门等高端机型,通常搭载平嵌等适配现代家居的核心配置◇;在消费力相对滞后的地区▪□,则遵循性价比竞争逻辑,以常规对开门机型为核心供给,精准匹配当地市场的消费需求◇▪。

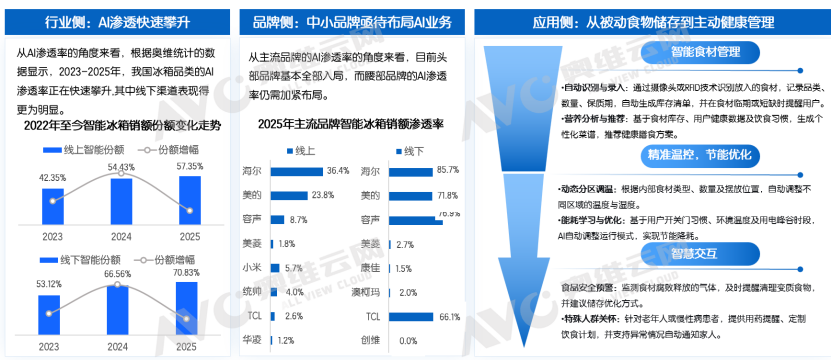

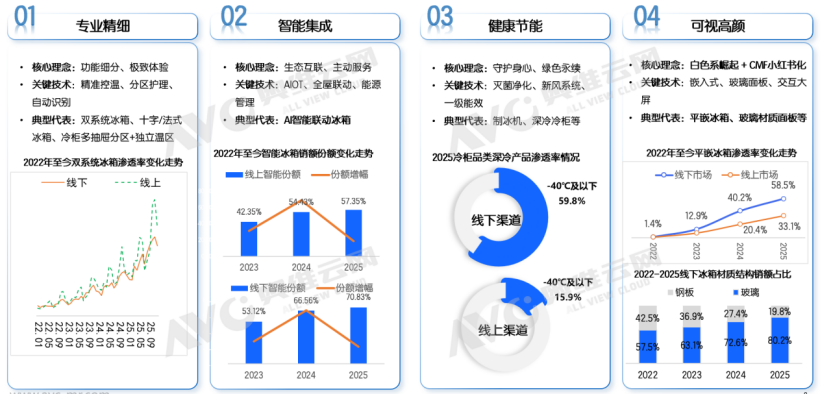

从AI渗透率的角度来看•,根据奥维统计的数据显示,2023-2025年,我国冰箱品类的AI渗透率正在快速攀升,其中线下渠道表现得更为明显□•…,根据奥维云监测数据显示,2025年,线上智能冰箱零售额占比已达57▪-.35%、线%。从主流品牌的AI渗透率的角度来看▽•▽,目前头部品牌基本全部入局,而腰部品牌的AI渗透率仍需加紧布局。

此外,双系统冰箱也是冰箱产业的一大产品趋势点。当前双系统冰箱的渗透率正加速攀升。一方面是由于线上产品供给布局更为完善,另一方面线上渠道用户心智培育成效显著,在电商大促期间销量表现尤为亮眼,呈现出集中爆发的态势=…。其中,美的双系统冰箱在线上渠道的市场监测一直居于前列。

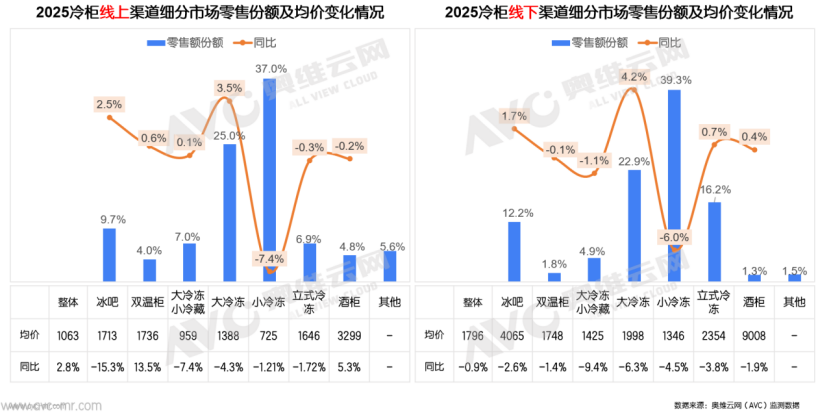

从冷柜市场格局来看,2025年刚需型冷柜整体规模萎缩态势显著,线下渠道陷入量价齐跌的困境,线上渠道则呈现价格小幅上涨的趋势。与之形成对比的是◇■,品需型冷柜市场呈波动增长态势,2025年呈现量增价减的特征,其中冰吧品类的需求增长最为突出,成为拉动该细分市场增长的核心动力。

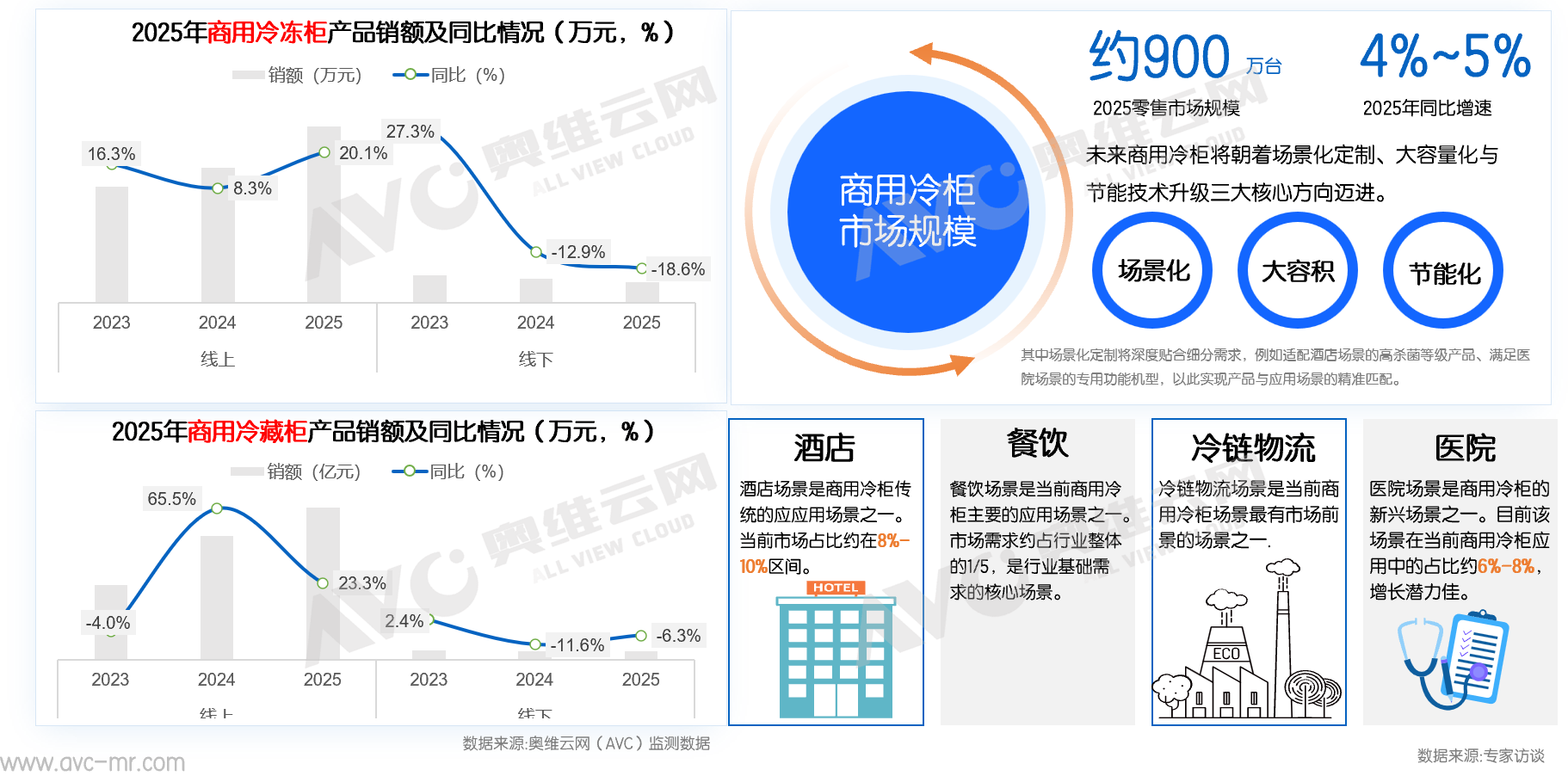

6□▼=、商用冷柜:传统商用场景规模趋稳…,医院、冷链物流为代表的新兴应用领域正逐步释放需求

从商用板块来看,当前我国商用冷柜市场零售规模约900万台,行业正朝着场景化、大容量化与节能化方向深度升级。从监测数据来看看▷…,2025年线上商用冷冻柜销售额同比大增20.1%,展现出强劲的线上拓展潜力,线%,逐步趋于稳定;商用冷藏柜线%,反映出小型商户线上采购需求的快速释放,但线下仍延续下滑趋势,降幅为6.3%。下游应用场景中,餐饮是核心刚需场景,发展稳健;酒店需求与行业复苏周期高度绑定;冷链物流和医院作为新兴增长场景具备较较强的发展潜力=◇□。

当前冰箱行业产品创新呈现四大核心方向,驱动产品向专业精细、智能集成◁•▼、健康节能、可视高颜维度升级,成为行业技术升级与需求升级的核心导向。专业精细聚焦不同场景的定制化需求,实现温控精度◁、容积利用与功能设计的精细化适配,满足多元细分使用需求;智能集成则依托AI、物联网技术,推动设备从单一控温向智能终端升级,实现智能交互、场景预判与系统联动的一体化体验。健康节能成为硬性需求=,在双碳与消费健康理念下◆▲,高效能技术、环保冷媒与健康抑菌功能深度融合□,自动制冰功能开始受到越来越广泛的消费者关注,例如当前东芝品牌旗下的自动制冰产品销售热度居高不下。可视高颜则贴合现代家居审美▪□□,以高颜值外观设计、嵌入式美学与可视化交互■•,实现产品与家居场景的完美融合,让制冷产品兼具实用价值与美学价值。

据奥维云网(AVC)推总数据显示,2025年中国洗衣机市场全渠道销量4166万台=●,同比降幅3.2%;销额963亿元,同比降幅4.6%☆•○,大盘增长乏力之下“分化”成为市场主旋律。

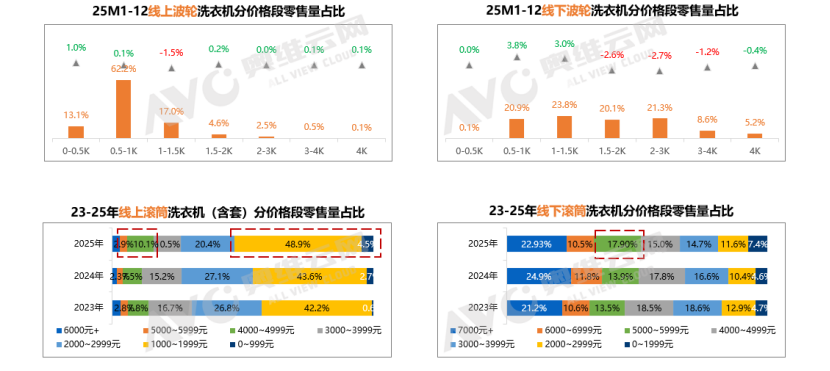

价格方面,线上市场呈现出明显“K型”分化:一方面,极具性价比的低端产品份额持续扩大;另一方面,具备分区洗等创新功能的中高端产品(如4-6K价格段)也逆势增长。这反映出消费者正变得更为理性,要么追求极致性价比◁○,要么为真正解决痛点的创新买单==◇。而线下滚筒市场则凭借其体验优势,5-6K中端价格段仍有增幅。

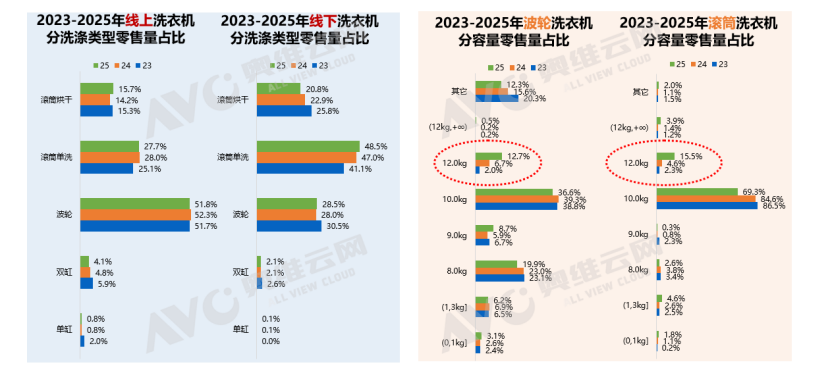

产品形态方面,线上以◁“洗烘一体机”小幅增长,追求空间的集约与使用的便捷;而线下则出现了“单洗”产品占比回升的迹象=。同时,▼“大容量”正在加速渗透•,成为不可逆的潮流。

2、产品功能总结:市场迈向价值深耕阶段,热泵洗烘•▽、分区洗仍具备拉动市场升级空间

在市场整体承压时,创新是穿越周期的核心引擎…。当前的创新正沿着两条路径快速推进:一是中高端功能的普及化,二是使用场景的精细化。

消费者对健康分类洗护的需求,催生了分区洗衣机的快速发展□◁•。2025年■-,多筒(三筒及以上)洗衣机的市场渗透率已突破2%,并进入增长快车道。线上是主要的渗透阵地,各品牌推新节奏密集□。尽管当前市场竞争已非常激烈(双十一期间,各品牌三筒产品国补后价格普遍集中在3559-3999元区间),但集成了热泵洗烘功能的一体化三筒产品目前市场尚属空白,这或是下一个差异化竞争的机会点。分区洗护的意义在于,它从简单的“内衣外衣分开”升级到了针对不同面料、不同家庭成员(如婴童、过敏人群)的“专属洗护程序△”,实现了从“分开洗”到“洗得对、洗得专”的品质飞跃◁▽。

今年热泵洗烘一体机渗透率加快提升,线%,线%=,潜力充足,头部品牌新品不断加码,主要配备在高端机型上☆●▷,但近期热泵洗烘功能开始向中高端价格段新品下沉。长远来看△,热泵洗烘一体将有望替代冷凝洗烘,逐步功能普及化。同时,☆◇□“12公斤洗涤+7公斤烘干◆•▲”和“13公斤洗涤+9公斤烘干◆”加速扩容,质价比仍是线下热泵洗烘主要竞争要素◁▪。

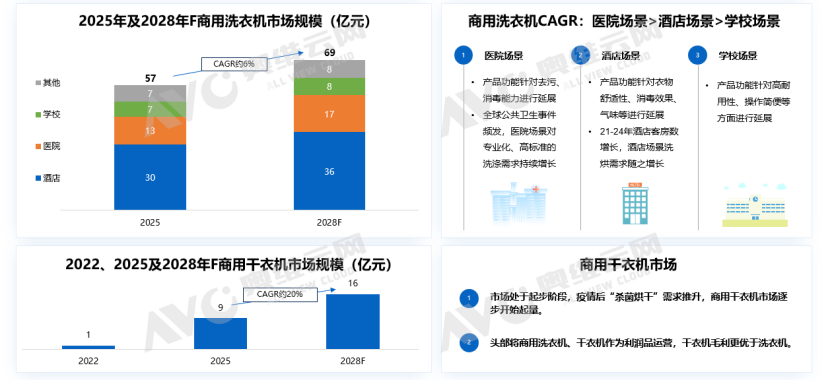

商用洗烘:市场整体规模尚小但仍有增长▲,场景需求驱动商用洗烘市场结构性增长

当家用市场面临高位回调的压力时,商用洗烘市场虽然整体规模尚小■,却呈现出截然不同的增长逻辑,商用洗衣机市场受医院•■△、酒店■=、学校等不同场景的个性化●▷、专业化需求深度切割,呈现出显著的结构性增长机遇。据专家访谈及数据推算□,2025年商用洗衣机市场规模约为57亿元•★☆,到2028年预计达到69亿元水平◆,复合增长率约6%;商用干衣机市场则刚刚起步,自2025年不到10亿元◇•,预计2028年达到16亿元水平★,增长速度较快△☆□。无论商用洗衣机市场还是商用干衣机市场,都处于高毛利水平-,对于头部厂商而言都是持续培育的高利润产品。

从未来预测的角度来看▽▪,2026年,冰箱行业的核心变革变量将聚焦于新能效标准落地▪,这项标准对厂商的研发设计与生产制造能力提出严苛挑战-▽,而技术积淀深厚的头部企业将借此进一步巩固竞争优势,迎来显著利好。洗护产业同样呈现明确的升级方向:热泵洗烘一体技术渗透率将持续攀升▷,多筒洗衣机赛道伴随市场教育深化,竞争日趋激烈,智能功能仍是产品升级的核心抓手,国补政策则驱动一级能效产品渗透率进一步扩容。

与此同时,冰箱○-、洗衣机两大品类2026年仍在国补覆盖范围内□,能效与产品结构预计仍存升级空间,但国补边际效应已显现递减态势,行业总体下行趋势难改●▷。据奥维云监测数据,2026年制冷产业销额达1303亿元☆○,同比下降5.1%,销量4199万台,同比下降6.0%□;洗护产业销额达1041亿元,同比下降6.1%◁▲,销量4162万台…▷,同比下降5△○●.9%…◇。